数回に分けて資産運用の記事を書いていきますが、初回は投資を始める前に理解をしておく勉強回です。

必ず知っておいた方が良い基礎知識です。順序立てて解説していきます。

- なぜ資産運用をしたほうがいいのか

- 複利とは?

- ドルコスト平均法とは?

定期的に読み返すことをおすすめします。

なぜ資産運用をしたほうがいいのか

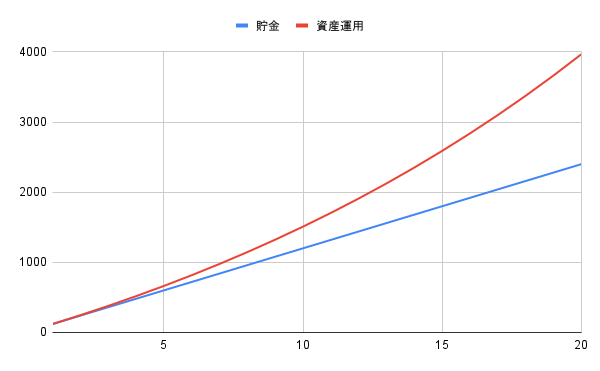

20年間、毎月10万円を貯金したケースと年率5%の複利で運用したケースで比較してみます。

貯金の場合は、1年目120万円、2年目240万円と増えていき、20年後には2,400万円になっています。

資産運用をした場合は、1年目120万円、2年目は1年目の5%の6万円が元本に足されるため246万円、3年目には2年目の福利の12.3万円が加算されます。20年後には3,968万円になっており、単純な貯金と比較すると1.6倍になります。

年率5%が難しいと思われる方もいらっしゃるかと思いますが、優良ファンドへ長期投資を行った場合の平均的なリターンは5~7%と言われておりますので、5%というのは現実的な数値となります。

投資信託は次に紹介するリスクの対策としても有効です。

- 長期のインフレリスク

- 長生きリスク

長期のインフレリスク

インフレとはモノやサービスの価格が上がることです。これまでの日本でもインフレは確かに起こってきました。

マクドナルドのハンバーガー、牛丼、うどん、タバコなどさまざまな値上げがこれまでに実施されています。わかりやすい値上がりもあれば、わかりにくい値上がりもあります。値段は変わらないのに中身が少なく(小さく)なっている場合です。うまい棒のような値段の印象が強いものは値段を上げない代わりに中身が少なくなっている場合があります。

日本は企業努力で値段を上げない風潮がありますが、2022年の円安を機に物価上昇が起こっています。

日銀は年2%を目標に物価の安定的な上昇を目指しています。2%は緩やかなインフレに見えますが、長期で見ると破壊力はすごいです。20年で計算すると48%もの上昇になります。

現金預金しかしないという人もいますが、物の価値が50%上昇すると手元にある現金の価値は50%下がります。現金を持つことも大切ですが、全て現金にしておくのは避けましょう。

長生きリスク

現在の日本人の平均寿命は84歳です。平均寿命は年々伸びる傾向にあります。世間では人生100年時代と言われるようにもなりました。

100歳まで生きるとして十分な備えを現金だけで用意するのは困難であり、日本政府も資産運用を薦めています。

老後にいくら必要なのか、皆さんも手元で計算してみてください。生活費、旅行代、孫のおもちゃ代、介護費等、人によってイメージするライフスタイルは違うので一度自分がどれだけ必要なのかを算出してみましょう。

※年金の平均受給額は厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」によると月額約15万円程になります。

おまけ:資産運用のメリット

お金を貯めることの大きなメリットは経済的自立による精神的な安定です。

生きていく中でお金に関する不安は切り離せない存在です。その不安を軽減・払拭させるためには資産運用が必要になります。

最近ではFIREという言葉をよく聞きますが、FIREとはFinancial Independence, Retire Earlyの略で経済的自立という意味です。資産からの収入だけで生活をできるという意味になります。例えば、株の配当金だけで生活をできる、不動産の家賃収入だけで生活できるというのがFIREの一例です。

資産形成、運用を行いFIREを達成するとお金のために働かなくて良くなります。自由な選択ができますので第二の人生の幕開けですね。

もし時間があれば手を止めて次の質問に答えてみてください。

「あなたはお金を気にせず自由な仕事ができるなら何をしますか?」

貯蓄で重要なこと

貯蓄を始めていくうえで理解しておくべき必要なポイントがいくつかあります。

- お金持ちについて

- 貯蓄=収入-エゴ

- 利回りについて

- 複利とは

- ドルコスト平均法とは

- 分散の重要性

お金持ちについて

お金持ちとはどのような人のことをいうのでしょう。

外車に乗っていて高級な腕時計をつけていて、、、という見た目部分を想像してしまう方がいるかもしれませんが、実はそうではありません。そういう人はお金を使う習慣があっても貯める習慣はないことが多く貯金がほとんどない人も珍しくありません。

本当の意味でのお金持ちは資産をいっぱい持っている人です。

資産とは何を指すかが重要です。資産とはお金そのもの、もしくはお金・利益を生み出すものという定義になります。

例えば貯金、株、債券は資産が代表的であり、売却して利益を生む金や仮想通貨なども資産ということができます。

お金持ちの定義

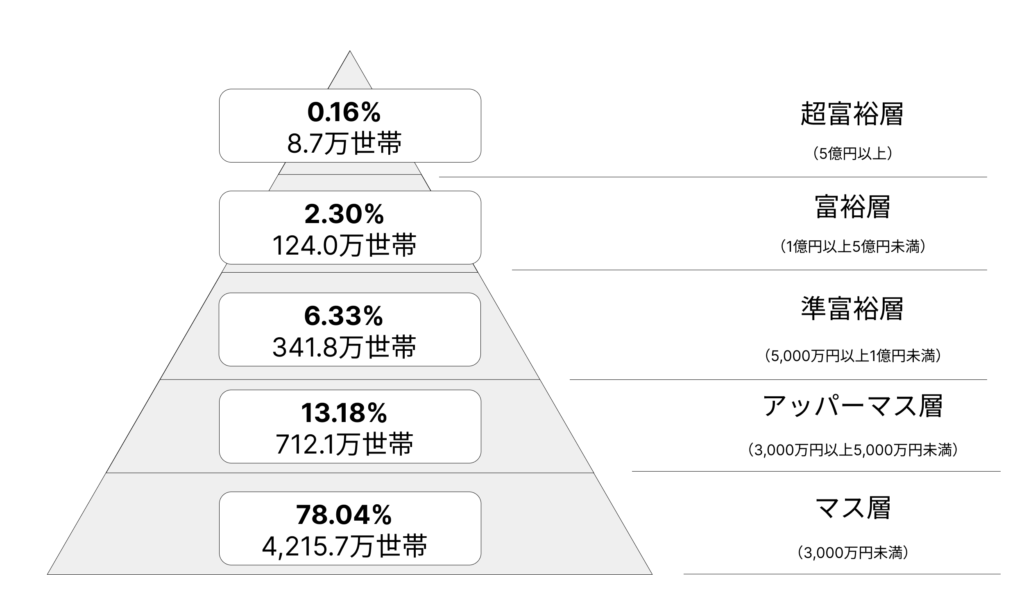

金融資産が1億円以上ある富裕層は3%未満。5,000万円以上の準富裕層以上も10%未満と多くありません。

資産運用を正しくできると準富裕層には到達できます。毎月10万円の積み立てを5%の利回りで運用した場合、24年で5,000万円に到達します。家計の見直しや副業などで毎月10万円の投資をすることは決して無理ではありません。

貯蓄=収入-エゴ

貯蓄は収入からエゴを引いた物です。どれだけ収入が多くてもエゴが大きいと貯蓄ができません。そして欲求には底がありません。

貯蓄をするうえで一番大切なことは、足るを知るということです。十分という感覚を持つようにしましょう。

利回りについて

現在の銀行預金の利息は0.001%程度です。

バブル期は定期預金をするだけで6%の利息がついておりました。預けているだけでお金が増えていたのです。母親やおばあちゃん世代がお金を貯金しなさいというのはこのような事情があったためです。

いくつか大切な数字を紹介しておきます。

5~7%:優良ファンドに長期投資した際の平均利回り

4%ルール:切り崩しの目安。4%であれば運用資産を減らさずに切り崩すことが可能です。

1%未満:信託報酬の目安。1%以上高いものは不良ファンドの可能性があるので要注意となります。

複利とは

アインシュタインは「複利は人類最大の発明。 知っている人は複利で稼ぎ、知らない人は利息を払う」と明言を残しています。複利は重要であり資産運用には複利の力を最大限に活かすことが重要です。

単利と複利の違いを理解しましょう。毎年10万円を5%の利回りで運用した際の単利と福利の違いを見てみます。

単利の場合、元本は10万円×10年=100万円と1年当たり5%の利益なので5千円×10年=5万円で合計105万円になります。

福利の場合、最初の1年は10万円に5%の利益がつき10.5万円になります。2年目は10.5万円+2年目の10万円に5%の利益がつき215,250・・・10年後には約132万円になります

単利105万円:複利132万円になりますので、25%増の結果となりました。

複利は期間が長ければ長いほど効果を発揮すると覚えていてください。

ドルコスト平均法とは

投資タイミングを読むというのは一流の投資家でも不可能です。長期の資産運用を行うには毎月淡々と定期積み立てを行う投資法が最適です。この運用方法をドルコスト平均法と言います。

定期的に積み立てることは価格の下落局面では心理的に難しいとされています。資産が減っているときに買って大丈夫かと不安になることがあるためです。実際に下落局面で損切りをしてしまう人が続出します。

ドルコスト平均法ではそのような下落局面こそ重要になってきます。価格が落ちている時こそ安い値段でいっぱい買えるからです。

毎月10,000円の積み立てで100円のカブを買うとします。初月は100カブ買うことができます。120円になった時には83カブしか買えません。80円になった時、125カブ買うことができます。資産評価額は保有個数*基準価格によって決まるので安い時に保有個数を増やしておくことが重要です。

分散の重要性

資産運用を行う際は必ず分散を行いましょう。銘柄の分散、時間の分散、投資先の国の分散、さまざまな分散を行なってください。

一般的な分散の4分割を紹介します。日本株式25%、米国株式25%、日本債券25%、米国債券25%に分散する方法です。

債券に比べて株式の方が流動性が高くリスクが高いとされていて、株式より債券の方が安全とされています。単純な4分割もいいですが、自身のリスク許容度に応じて比率を変えてみることをおすすめします。

たまに勤めている会社の株に集中投資している人がいますが、雇用や資産を全て1社に集中投資しているのと同じなので、倒産した時などリスクが非常に高いので注意が必要です。

最後まで読んでいただきありがとうございます。

先ずは基礎知識パートでしたが少しは参考になったでしょうか。

次は具体的な資産運用の手段、選択肢の話や投資信託について解説していきます。